Como encaminhar o Arquivo XML

Assinado para o Meu Cliente/Transportadora ?

O Programa da Sefaz disponibiliza a opção de Exportar uma nota

fiscal como XML, podendo salvá-lo em uma pasta e encaminhá-lo

por email para seu cliente/Transportadora.

Abaixo mostraremos um passo a passo de como exportar seu Arquivo:

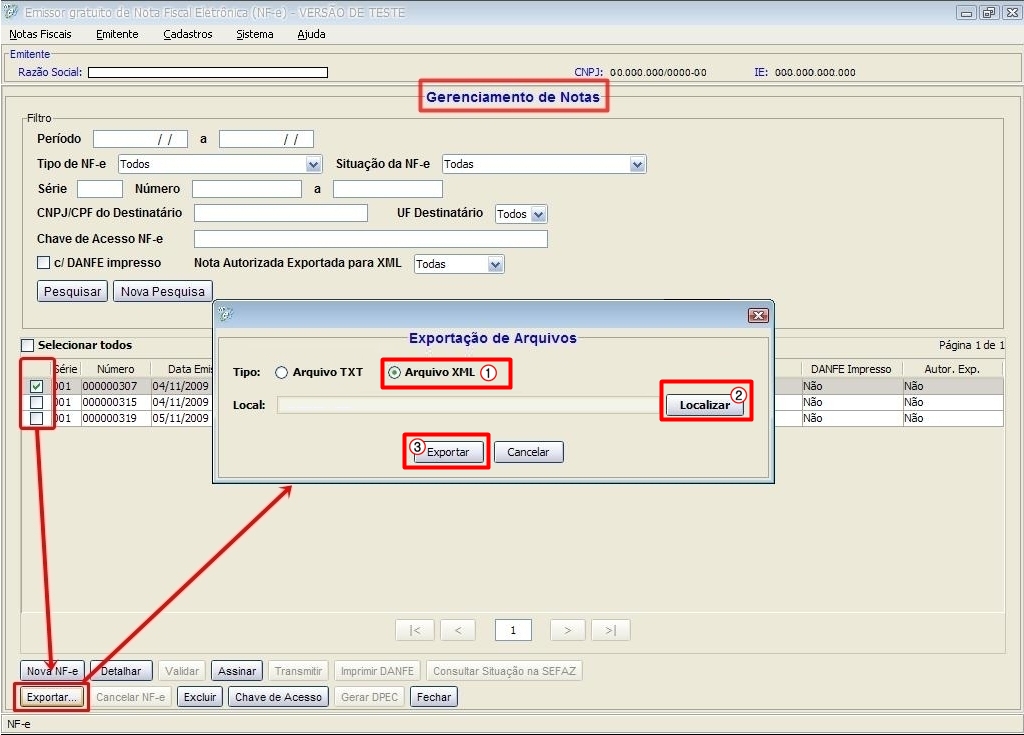

Selecione a Nota que

deseja Exportar e Clique no Botão 'Exportar...', a seguinte janelinha aparecerá:

Selecione a Opção de 'Arquivo XML' e clique em Localizar para

selecionar uma pasta para que o arquivo seja Salvo. Recomendamos

que seja salvo na pasta NFE_ASSINADA que se encontra na Pasta

Sistema e dentro desta mesma pasta (NFE_ASSINADA) criar uma nova

pasta com o nome do ANO e do MÊS, pois quando um backup é

feito, esta pasta também é salva, assim seus arquivos ficarão

guardados junto com o backup de sua empresa.

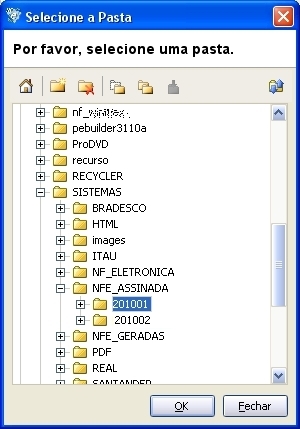

Selecione a Pasta e clique em OK. No campo Local ficará o

Caminho da Pasta Selecionada:

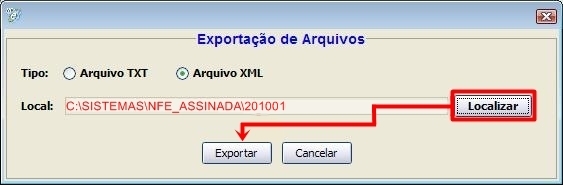

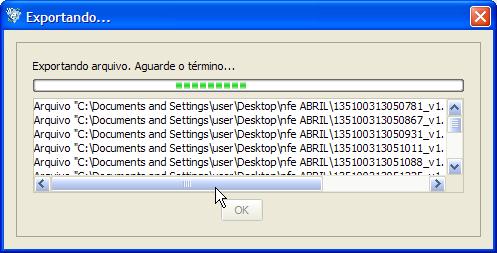

Clique em Exportar e o arquivo será exportado e salvo na Pasta

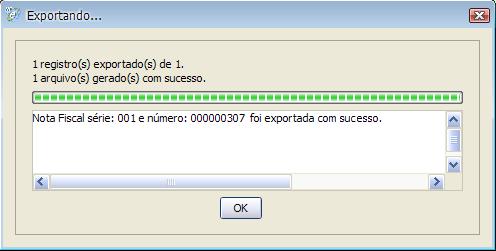

Pronto, seu arquivo soi exportado e está pronto para ser

encaminhado para seu cliente/transportadora por e-mail.

Você também pode exportar Diversas notas por vez para

armazenamento, assim como solicita a Secretária da Fazenda para

guardar seus Arquivos Xml's por até 5 anos.

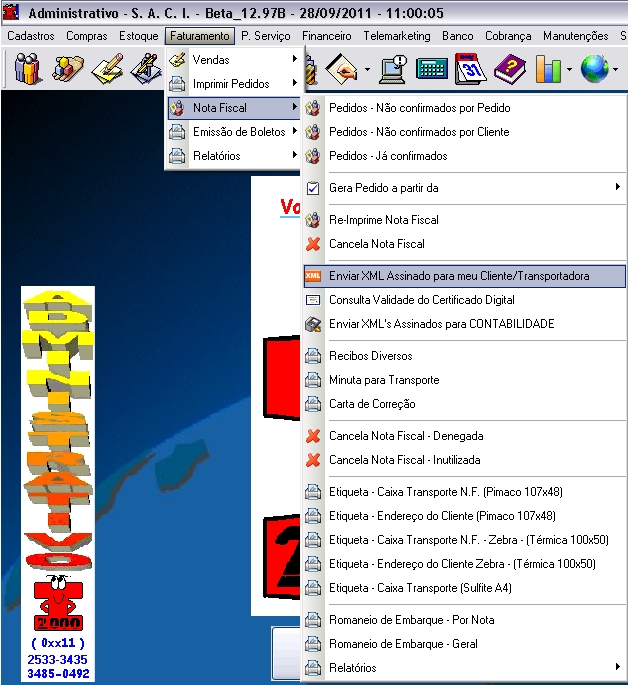

Para

enviar o XML assinado para o seu cliente/transportadora, acessa o

menu Faturamento -> Nota Fiscal -> Enviar XML assinado para

meu cliente/transportadora;

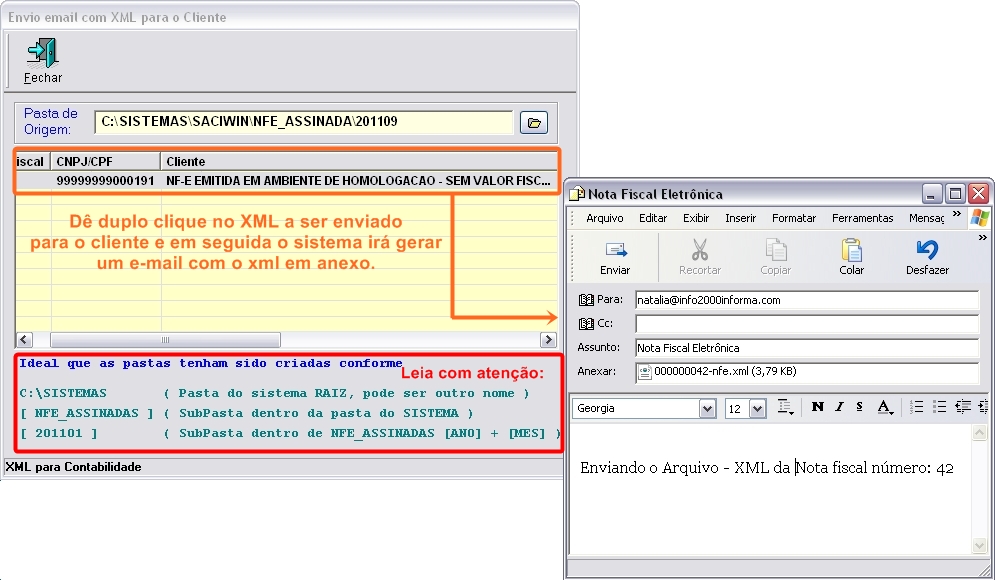

Ao clicar, aparecerá uma janela listando os xml's

Dê duplo clique no xml que você irá enviar para o determinado

cliente, em seguida uma janela do Outlook aparecerá com o xml

anexado e consequentemente você poderá enviar ao cliente.

Danfe

é Danfe, Nota Fiscal é NF-e - Fonte: Roberto Dias Duarte

A

mudança mais profunda introduzida pela NF-e é a da

percepção. Uma real mudança de paradigmas. A maioria das

pessoas ainda crê que o DANFE é o documento

fiscal. Armazenam, enviam e copiam o famoso

“papelim”….

Não conseguimos ainda sintonizar nossas mentes na era do intangível, do eletrônico, das pessoas…

Conforme o AJUSTE SINIEF 07/05, ato normativo que institui a NF-e, em sua Cláusula primeira:

“Considera-se Nota Fiscal Eletrônica – NF-e o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador.” (grifos meus)

O mesmo AJUSTE define alguns pontos fundamentais no tratamento dado à NF-e e DANFE:

“Cláusula décima

O emitente e o destinatário deverão manter em arquivo digital as NF-es pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser apresentadas à administração tributária, quando solicitado.

§ 1º O destinatário deverá verificar a validade e autenticidade da NF-e e a existência de Autorização de Uso da NF-e.

§ 2º Caso o destinatário não seja contribuinte credenciado para a emissão de NF-e, alternativamente ao disposto no ‘caput’, o destinatário deverá manter em arquivo o DANFE relativo a NF-e da operação, devendo ser apresentado à administração tributária, quando solicitado.”

“Cláusula sétima

(…)

§ 7º O emitente da NF-e deverá, obrigatoriamente, encaminhar ou disponibilizar download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso ao destinatário, imediatamente após o recebimento da autorização de uso da NF-e.”

Das definições acima podemos ressaltar os seguintes pontos:

10. Não receber a NF-e pode ser interpretado como aquisição de mercadorias sem documento fiscal válido.

Novos paradigmas, novos

desafios